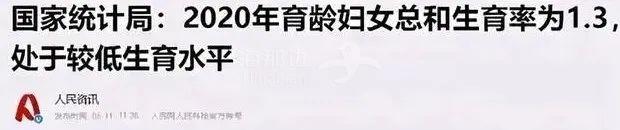

新闻报道,在联合国贸易和发展会议上,195个成员国一致通过,将韩国的地位从原来的“发展中国家集团”升至“发达国家集团”。

这是自1964年联合国贸发会议成立以来首要个晋升的国家!

有人问,韩国不是早就成为发达国家了吗?

的确如此,不过那是其他机构认证的。

实际上在联合国的定义标准里,韩国过去一直是“发展中国家”,直到现在,才被联合国官宣盖章认定为“发达国家”。

在联合国贸发会成立的57年时间内,韩国是首要个由发展中成功跨入发达行列的国家,确实了不起。

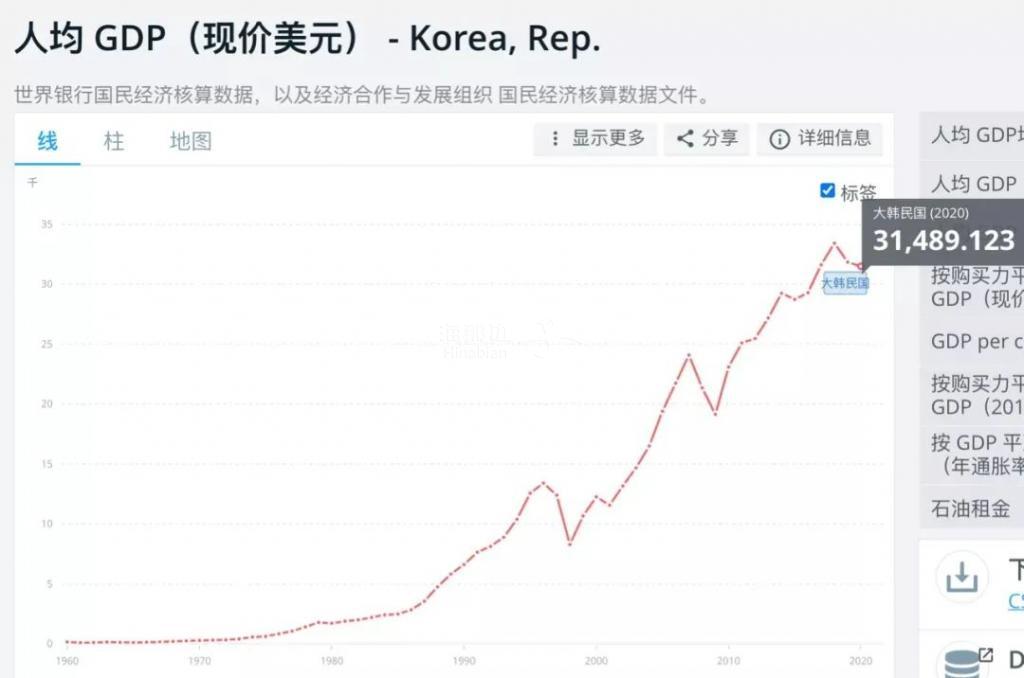

01 尽管经过几十年的发展,韩国人均GDP早已超过3万美元,但韩国国内却一直有一种倾向,认为韩国并非发达国家。 一方面,在韩国人的印象里:他们虽已迈入发达国家的行列,但实际上与发达国家之间仍存在不小的差距。 另一方方面,是因为韩国社会经历的变化太快。 虽说人均GDP这种看得见的指标有了飞跃,但并没有给每一个韩国人带来事实上的繁荣和安逸。 2019年4月2日,《东亚日报》以《人均GDP三万美元,我们就是发达国家了吗?》为题,写出了普通韩国人的隔阂感。 该文章提醒说: 西班牙和希腊的人均GDP也曾超过3万美元,但经济危机后就一直停留在2万美元的区间内。 更为棘手的问题在于,很多韩国人并没有体会到所谓“人均GDP三万美元的时代”。 因为韩国政府部门公布的收入统计不仅包括一般家庭收入,也包括企业和政府的部分。 以2017年计算,如果去掉政府和企业收入,每个人能够拿到的实际收入仅为人均GDP的56%。那么如果人均GDP是3万美元,实际到手也就1.7万美元左右。 韩国媒体对此有过讨论。 《朝鲜日报》曾质问说: 《首尔新闻》同样认为: 除了国民感知,韩国人无法认同自己是发达国家,还有很大一个因素,那就是就业。 前不久韩国相关媒体披露:在过去几年,韩国的老年人就业数量不断攀升,截止到2020年底,韩国65岁以上人口的雇佣率超过了34.1%。 这一数值比号称发达国家俱乐部OECD成员国的平均值的两倍还要高,位列首要。 一般而言,当一个国家越富裕,这个国家的老百姓的生活就相对越清闲,老年人的就业率就会越来越小。 很多欧美发达国家,虽然同样面临严重的老龄化,但是好歹退休后能有一笔丰厚的养老金,让他们不用工作,也能安享晚年。 而韩国恰恰相反,韩国有超过三分之一的老年人在65岁退休之后还要出来辛勤工作,并且随着韩国经济的不断膨胀,老年人的就业率还提升了。 02 主要原因就是没钱。 根据韩国经济研究院的研究,以2018年为基准,韩国老年人的贫困率高达43.4%,在OECD成员国中排首位,是OECD平均水平的三倍。 大量的韩国老人生活在贫困线以下,出来打工也就是迫不得已的选择了。 前面提到,韩国人均GDP已经早早超过3万美元,那为什么还会有从超过4成的韩国老人,在退休后连贫困线的收入都达不到呢? 原因很简单,韩国的养老金制度建立得太晚。 我们都知道,养老金的原则是长缴多得,多缴多得。每个月缴得越多,那么退休后领到的养老金就越高。 而韩国是直到1988年才开始建立起覆盖全民的养老金计划。 那些在上世纪6、70年代,靠血汗泪缔造了“汉江奇迹”的一代人,直到职业生涯结束时才加入国民养老金,因而能拿到的养老金非常少。 韩国发布2020国民养老金支付统计,国民平均领取养老金54.1万韩元(约合人民币2893元)/月。 而50岁以上的韩国人维持“较低标准生活方式”平均每人每月最少需要145万韩元。 所以,迫于生计,韩国老人们只能再度出来打工。 虽然韩国的规定退休年龄是60岁,但韩国人平均要工作到71岁才能停下来。 在韩国,大多数65岁以上老人,好一点的从事保安、快递收发、出租车司机等工作。 差一点的,就要去做年轻人不愿意做的清洁工,垃圾回收分类等等。 老年女性找工作比男性还难,韩国有一个群体叫“巴克斯酒女”。 她们大多是5/60岁的中老年女性,在公园给老年男性推销一种叫“巴克斯酒”的功能饮料,价格2-3万韩元。 顾客买下一瓶巴克斯酒,就意味着一次身体上的服务。 到2020年为止,韩国65岁以上老龄人口平均年增长率为4.4%,是日本老龄化速度(2.1%)的两倍。 与此同时,韩国的生育率只有0.98%,是寰球倒数首要。 所以很多人说韩国虽然经济上是发达国家,但是“刚富就老”,是个“伪发达”国家。 在老年人越来越多,年轻人越来越少的情况下,养老真的是个很难的问题。 03 根据人口普查,去年,我国的生育率低至1.3,属于“极低生育率”范畴,低于日本的1.36! 根据寰球银行的预测,我们在25年内将减少9000万劳动人口。 随着人口老龄化加剧以及出生率下降,将来缴纳社保的人数将会大大减少,而领取养老金的人数不断攀升。 到我们退休的时候,是否会面临和韩国同样的情况,这要打一个大大的问号。 可以说,养老问题关乎到每一个人,一定要趁早准备。 要么你在年轻时找到一份安稳福利好的工作,一直干下去; 要么你在变老之前就给自己攒下一大笔养老钱,让退休后一笔不错的现金流。 之前我给大家算过一笔账:想要退休后,每年额外领5万元养老金,需要怎么规划呢? 以一款复利为6.8%的储蓄险为例: 如果是30岁开始存,每年存2万,存10年,相当于每月仅需存1666元。 从60岁开始,每年领5万,活多久领多久。到了90岁就能累计领取150万左右。 这时候,如果选择退保,还可以一次性返还103万。 等于投入20万,收获253万,翻了12.6倍! 只有在年轻的时候打好基础,才能体面的老去。 所有人都有老的一日之内,希望到老的时候,社会能多给那些没得及为自己储蓄养老的老人们一些工作机会。